本周各家券商策略观点整体认为,A股估值与处于偏低阶段,政策信号验证在即,或有反弹行情。

中信策略秦培景团队称,政策信号即将验证,流动性拐点临近。

首先,三中全会召开在即,政策信号即将验证,预计会议将全面深化改革、推进中国式现代化,提升市场长期风险偏好,且预计会后市场流动性状况有望明显改善。

其次,外部信号也日趋明朗,美国通胀和就业数据连续3个月降温,美联储降息预期升温,强势美元周期接近尾声,且事件影响下,市场对特朗普二次当选的交易将强化。

再次,价格信号依然疲弱,其中房价信号还有待观察,PPI仍待环比持续转正,出口景气相对较强。

最后,央行利率端预期影响下,红利策略将持续走向分化,短期可以关注政策催化的主题和中报结构亮点,随着三大信号逐步验证,三季度有望迎来市场拐点,届时配置再转向绩优成长。

信达策略樊继拓团队称,7月以后,可能会再次开启上涨,主要的催化可能来自经济数据、三中全会和地产政策对销售的影响。

中金策略李求索认为,当前A股市场部分估值和交易指标处于历史偏阶段性底部时期,对后市不必悲观。

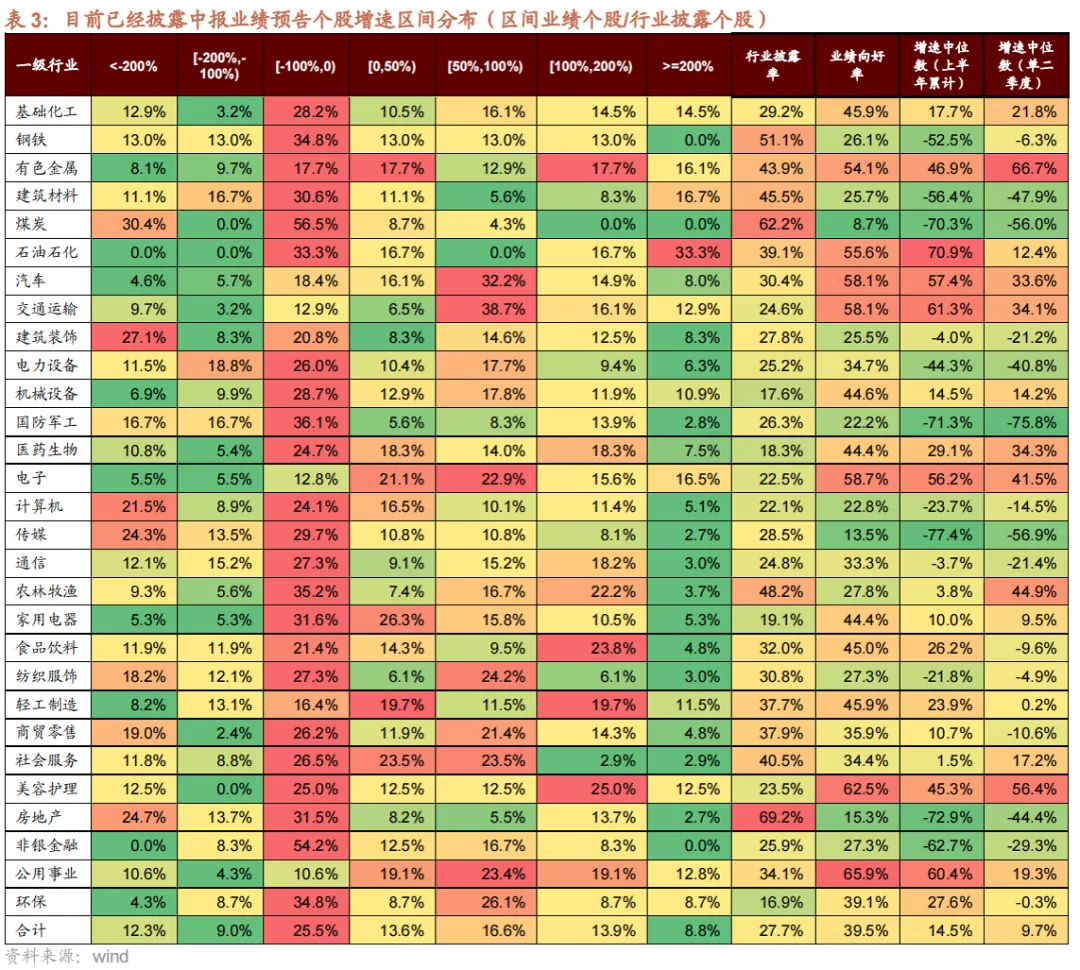

招商策略张夏团队指出,目前约1500家上市公司披露了2024年中报业绩预告/快报/报告,业绩向好率约40%,预计A股整体盈利修复仍有波折。业绩改善或景气度向上的细分领域预计集中在景气度较高的TMT、出口领域、需求稳健成本回落的消费品领域以及部分涨价的资源品行业。历史数据显示,中报业绩预告较高的行业,往往在七、八月份有领先收益。

归纳出中报业绩增速预计较高或者改善幅度较大的几个方向主要有:1)高景气的TMT领域;2)受益于海外补库动能较强的出口领域;3)价格上涨的部分资源品;4)需求稳健增长或成本回落的部分消费领域,以及中药、医疗器械、电力、公路铁路等其他细分领域。

更多券商策略观点如下:

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。